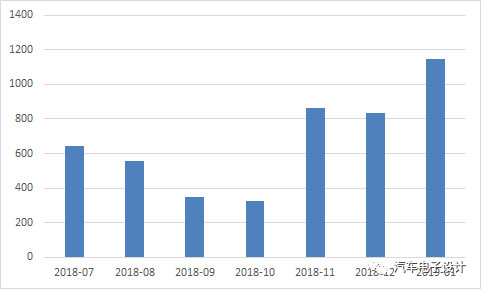

2018年至今的情況

這7個(gè)月里面一共看到有4700臺(tái)左右,涵蓋混合動(dòng)力、插電式混合動(dòng)力和純電動(dòng)的三種類型。這里主要是包括企業(yè)在國(guó)內(nèi)生產(chǎn)的車輛,不包括進(jìn)口的車型,從這個(gè)意義上來看,是國(guó)內(nèi)生產(chǎn)的部份。

備注:這里沒有包括豐田的鎳氫電池

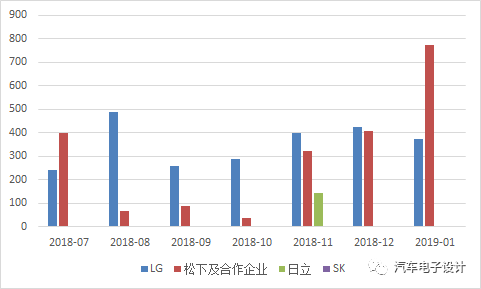

以下是整體的做了一些拆分:

●LG:主要的客戶是一汽大眾的A6PHEV、上汽通用和幾臺(tái)零星的VolvoPHEV

●松下:包括兩部分,一部分是PHEV的福特和廣本,還有是成功通過國(guó)內(nèi)的合作企業(yè)輸送的專用車、純電乘用車。這塊日本企業(yè)還是在努力。

●SK和日立:北京奔馳裝了一臺(tái),日立的存量也裝了一些。

從前面七個(gè)月里面,日韓企業(yè)主要失去的是CATL從合資企業(yè)拿到的PHEV電池的訂單,從近三個(gè)月來看可不小。

日韓競(jìng)爭(zhēng)對(duì)國(guó)內(nèi)的影響

從目前的情況來看,長(zhǎng)期的競(jìng)爭(zhēng)來說,有個(gè)調(diào)整的過程。

如果年底三星、松下、LG進(jìn)來,同國(guó)內(nèi)電池企業(yè)拼價(jià)格,國(guó)內(nèi)龍頭企業(yè)短期應(yīng)該還能撐得住。龍頭企業(yè)現(xiàn)在之所以還能有很高的利潤(rùn),主要有三點(diǎn)原因:

●BOM成本的四大主材他們基本都入了股,同時(shí)議價(jià)能力強(qiáng)

●工藝和憂慮這塊,比二三線要強(qiáng)

●同各個(gè)類型的整車企業(yè)都具有很高的議價(jià)能力,同時(shí)要很多的開工費(fèi)(在經(jīng)濟(jì)學(xué)上,這里有個(gè)價(jià)格歧視,根據(jù)不同客戶的情況收取數(shù)額不等的開發(fā)費(fèi),這個(gè)數(shù)字根據(jù)實(shí)際的情況會(huì)有差異)

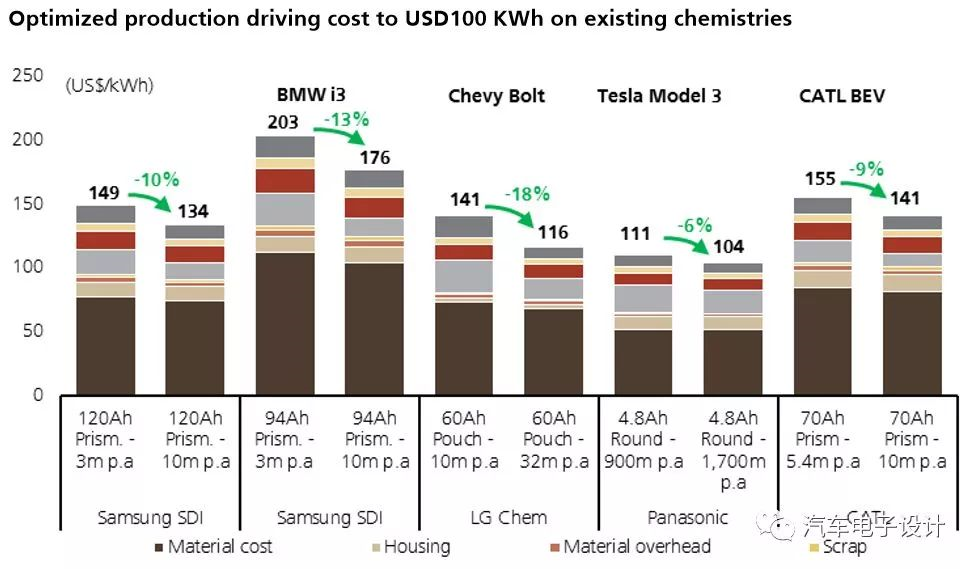

我傾向于認(rèn)為,隨著2019年的實(shí)際情況,供需雙方的博弈,并不會(huì)引發(fā)潛在能供給的日韓大舉以低價(jià)進(jìn)入,根據(jù)現(xiàn)有的成本結(jié)構(gòu)來看,與UBS預(yù)測(cè)的想法那樣,國(guó)內(nèi)電芯沒有價(jià)格優(yōu)勢(shì),這點(diǎn)其實(shí)是不對(duì)的。

●從供應(yīng)安全的角度來說,一臺(tái)車可能有一品兩點(diǎn),但是價(jià)格上A、B兩個(gè)并不完全一致的低

●從電芯來說,不同的方向如大電芯和普通電芯在某些特性上可能會(huì)分層,形成一些區(qū)域定制版本,主要和電芯的充電有關(guān)系

這三年的戰(zhàn)略打擊,其實(shí)永久的改變了很多的東西,很多事情已經(jīng)回不去了。目前從本田這樣的日本車企改變采購(gòu)策略,到歐洲車企通過訂單拉著各個(gè)電池企業(yè)去歐洲建立鋰電池的供應(yīng)鏈,說明已經(jīng)達(dá)到互有攻守甚至占優(yōu)的情況。即使接下來的補(bǔ)貼政策使得市場(chǎng)存在波動(dòng)性,這個(gè)趨勢(shì)并沒有改變。